配资平台维权

配资平台维权

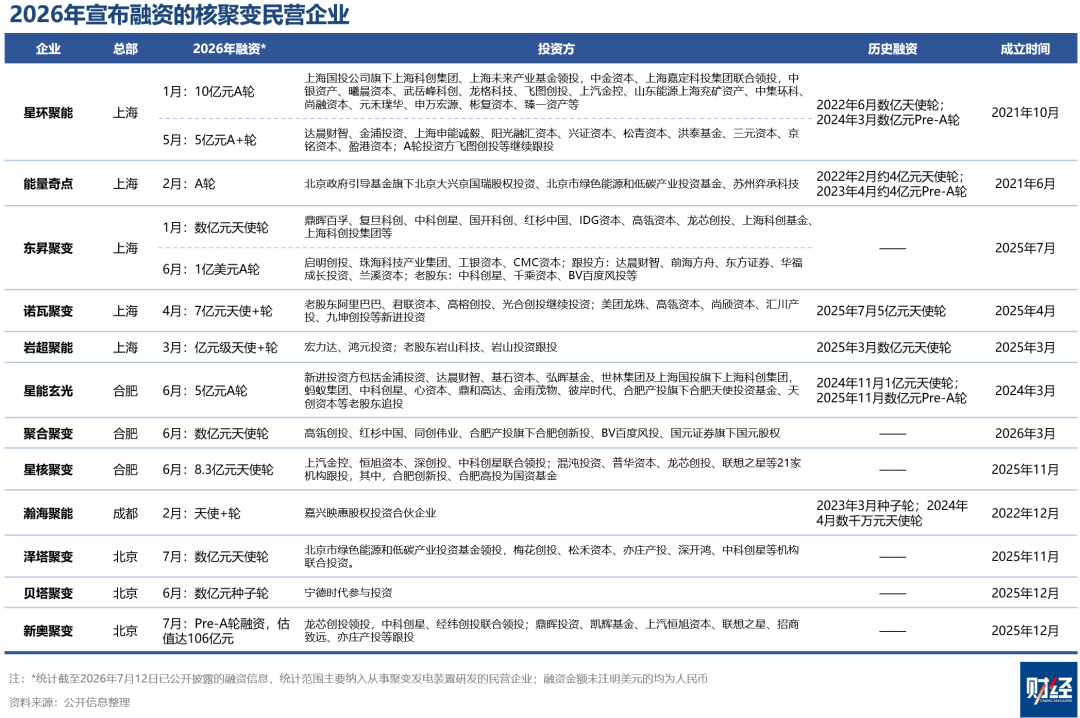

2026年,中国已有至少12家民营聚变企业宣布完成新一轮融资

文|《财经》研究员 马铭泽

编辑 | 黄凯茜

7月13日,北京新奥聚变能源科技有限公司(下称“新奥聚变”)宣布,近日已完成首轮(Pre-A)融资。据新奥聚变估算,其投后估值106亿元,为国内聚变领域估值最高的民营企业。

本轮融资是新奥聚变首次对外融资,投资方包括风投机构、产业资本以及地方国资产业基金:由龙芯创投领投,中科创星、经纬创投联合领投,鼎晖投资、凯辉基金、上汽恒旭资本、联想之星、招商致远、北京亦庄产投等跟投。

据新奥聚变,本轮融资资金将用于新奥聚变第三代球形环氢硼聚变装置“和龙-2”的建设与调试、迭代核心技术以及扩充高端人才团队,加速实现球形环氢硼聚变技术的商业化。

2026年以来,中国民营核聚变赛道融资活动升温。按公开披露口径不完全统计,截至7月上旬,已有至少12家民营聚变企业完成新一轮融资,包括星环聚能、能量奇点、诺瓦聚变、东昇聚变、星核聚变、新奥聚变等。这些企业自2022年起累计约有24次融资,其中有14次在2026年1月至7月完成。

燃气公司跨界做聚变

可控核聚变能被视为提供稳定、大规模、低碳电力的终极能源选项。作为“大科学工程”,它极其依赖高端制造和基础科研能力,“十五五”规划中,其与氢能、量子科技、具身智能等六个产业共同列入未来产业重点方向。

中国的核聚变领域正在从基础研究迈向工程化应用,在原理探索、规模试验、燃烧实验、实验堆、示范堆、商用堆的“六步走”进程中,处于燃烧实验阶段。中国科学院等离⼦体所研究员李建刚曾表示,中国正在瞄准百兆瓦级别的核聚变实验设施推进建设,预计在2030年实现发出第一度电。

百万安培级等离子体电流,是磁约束聚变装置进入高参数运行的重要门槛之一。中国已达到百万安培级等离子体电流能力的代表性装置,包括两个“国家队”:中科院等离子体所的“东方超环”(EAST)、中核集团西南物理研究院(西物院)的“中国环流三号”,以及民营企业新奥聚变的“玄龙-50U”。

新奥聚变成立于2025年12月,在其成为独立公司之前,新奥集团的核聚变研发主要由旗下的新奥科技发展有限公司(新奥能源研究院)承担。新奥集团董事局主席王玉锁曾对《财经》表示,在中国油气体制改革及“双碳”目标大背景下,天然气业务将进入薄利多销阶段,新奥必须通过新商业模式摆脱单一卖气逻辑,核聚变被视为面向更长期能源变革的技术储备。新奥集团是中国主要的城市燃气运营商,业务覆盖天然气分销、燃气管网建设运营、综合能源和能源贸易等。

新奥集团从2017年起,自筹资金启动紧凑型聚变技术探索,开启“无中子、低成本、商用化”的研发探索。新奥聚变称,新奥集团已累计投资超过40亿元用于聚变能源研发。

核聚变路线既由约束方式决定,也由燃料选择决定。主流路线则多采用氘氚燃料的环形托卡马克装置,西物院、中科院等离子所及国际热核聚变实验反应堆ITER都属于这一方向。

新奥聚变在装置和燃料上都选择了异于主流的路径,聚焦球形托卡马克氢硼聚变。氢硼聚变的反应温度需要比氘氚高一个数量级,达到10亿摄氏度以上,且反应截面低于氘氚,意味着需要更高温度和密度。新奥集团技术委员会联席主席刘敏胜曾对《财经》表示,新奥选择技术路线是从商业逻辑出发,其技术实现的确更难,但有理论可行性就有研究价值,关键是突破之后的经济性:氢硼聚变的原料氢和硼-11燃料便宜且易得;不产生放射性中子,安全防护和相关设备投入有望降低;反应产物带电α粒子具备直接发电潜力,而氘氚路线需要先转化为热能再带动汽轮机发电。

在装置方面,2019年,新奥建成球形环氢硼聚变“玄龙-50”并实现等离子体放电,2023年升级为“玄龙-50U”。“玄龙-50U”是新奥目前最主要的实验平台之一,2025年以来,该装置连续取得多项参数突破:4月实现百万安培级氢硼等离子体放电;5月环向场线圈实现150kA(千安)稳定电流,达到秒量级1.2特斯拉中心强磁场;12月实现氢硼等离子体高约束模放电;2026年1月电子温度突破1亿摄氏度。

新奥聚变本轮融资主要用于建设下一代装置“和龙-2”。“和龙-2”将承担氢硼聚变增益的科学可行性验证,股票配资,多空杠杆,股票配资平台,交易指南其在2024年12月完成物理设计,于2025年9月启动建设,目前已完成工程设计和关键测试,预计2027年建成。

按照规划,新奥聚变的商业化采取“三步走”策略:第一步,2026年实现氢硼聚变反应;第二步,到2030年实现氢硼热核反应验证,点亮氢硼聚变“第一盏灯”;第三步,2035年进入商业化示范阶段。

民营聚变公司融资加速

全球核聚变融资正在继续扩张。据聚变咨询机构Fusion Energy Base统计,自2021年起,全球聚变公司的股权投资规模快速增长,2023年后中国投入显著提升。2025年达到约47亿美元,仅次于美国。

股票配资门户入口2025年,《中华人民共和国原子能法》落地,包括聚变在内的先进核技术获得更明确的法律支撑;两个“国家队”装置连续取得高参数进展,增强了资本市场对核聚变工程化的信心。《财经》统计的12家民营聚变企业中,有8家成立于2025年之后。2026年均开展新一轮融资,大多数达到亿元级别。

参与民营聚变融资投资方身份多元。除了市场化的私募和创投机构、金融机构股权投资平台,地方国资、产业基金、科技和新能源企业是重要参与方:如星环聚能引入上海国投、嘉定科投等,聚合聚变及星核聚变投资方包括合肥产投旗下基金,北京亦庄产投同时投资泽塔聚变和新奥聚变;能量奇点早期由米哈游、蔚来资本领投,聚合聚变和诺瓦聚变分别有BV百度风投、阿里巴巴支持。宁德时代参与投资了贝塔聚变。

民营聚变企业的创始人多为核物理科研机构出身,曾参与国家大型聚变装置研发,或是国际聚变合作项目专家组成员。例如,东昇聚变由复旦核科学与技术系特聘教授许敏发起;星能玄光、聚合聚变分别是由中国科技大学和合肥工业大学科技成果转化企业;泽塔聚变创始人彭先觉和刘永康分别是中国科学院院士、中国工程物理研究院相关项目的早期成员。

聚变反应需要原子核克服电荷斥力并发生碰撞。如果约束能力不足,等离子体会迅速冷却、逃逸,甚至冲击装置壁面,聚变反应也无法持续发生。因此,“约束”成为区分不同核聚变技术路线的核心概念。按约束方式看,核聚变大体可分为磁约束、惯性约束和混合约束等路线。

美国聚变工业协会(FIA) 2025年调查的全球53家聚变公司中,磁约束为最为主流,共25家;惯性约束11家;混合约束6家。磁约束主要依靠强磁场把带电等离子体限制在装置内部,又分为托卡马克(Tokamak)、仿星器(Stellarator)、场反位形(Field-reversed Configuration,FRC)等装置形态。

中国民营企业的技术路线多为磁约束,11家已公开宣布融资的有4家选择最主流的托卡马克装置,其余分散布局仿星器及FRC,仅有一家企业选择惯性约束的Z箍缩路线。

国际原子能机构(IAEA)统计显示,全球规划阶段的聚变装置有48个,其中36个由私营资本投资。在全球范围内,未来核聚变研发越来越由商业资本主导。

美国的核聚变研究领域活跃着众多私营公司,尤其是在人工智能发展加速之后,科技企业和投资人积极投入其中。美国能源部“里程碑式聚变发展计划”支持8家私营聚变企业推进试验电站设计,其中Helion Energy最具代表性。这家公司由OpenAI联合创始人山姆·奥尔特曼(Sam Altman)等支持,2023年与微软签署供电协议,2026年6月最新一轮融资后估值已升至155亿美元,成为当前全球估值最高的私营聚变公司。Helion的装置采用基于FRC的脉冲式磁惯性约束路线。

惯性约束是美国看好的重点路线之一。隶属于美国能源部核安全局的劳伦斯·利弗莫尔(Lawrence Livermore)国家实验室的激光惯性约束国家点火装置(NIF)在2022年12月首次实现“科学能量增益”,以2.05兆焦激光输入获得3.15兆焦聚变输出,增强了全球惯性约束聚变路线的信心。美国领先的私营企业Xcimer Energy、Focused Energy及Pacific Fusion均采用激光约束路线,这3家企业融资均超过1亿美元,其中Pacific Fusion融资高达9亿美元。

欧洲私营聚变融资也在2025年以来明显提速。德国仿星器企业Proxima Fusion于2025年完成约1.3亿欧元A轮融资,2026年7月继续融资4.11亿欧元,投资方包括谷歌(Google)和德国电力公司RWE,为欧洲聚变企业迄今最大一轮融资。由美国与德国合资的Focused Energy在2026年5月完成约2.4亿美元融资,RWE也是其投资方。

元股证券:ygzq.hk

责编 | 杨明慧

题图来源 | 视觉中国

知名配资服务网提示:本文来自互联网,不代表本网站观点。